(一) 估值方法更直观、及时反映产品价值。

根据资管新规和理财新规,理财产品的估值方法改变,直接影响理财净值曲线。之前的预期收益型产品,估值方法主要是“摊余成本法”,估值看起来十分平滑,没有上下波动。现在的净值型产品采用公允价值“市值法”估值原则,及时、真实地反映投资金融资产的收益和风险,直观反映市场波动带来的影响,从而投资者看到产品净值的明显波动。尤其是当股市、债市波动,以及遇到国内外大环境影响引发的净值波动,产生短时间较大价格波动,可能会让一些谨慎的投资者担心。

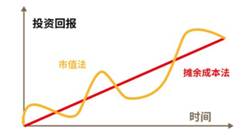

摊余成本法估值和市值法估值简单对比如下图:

上图显而易见,市值法估值更加客观、及时、动态反映产品估值,对市场反应更为敏感,阶段性波动明显,长期看,会平滑净值。

(二) 净值阶段性波动是投资运作的正常现象。

一是当产品建仓期配置资产时、调仓期变换资产时会直接影响到产品净值变化;二是当投资市场标的大幅波动时,会间接影响到产品的净值,净值阶段性波动属于正常现象。

(三)信息披露频率增加,透明度提高、及时性传递的波动性感觉。

之前,理财产品信息披露较少,通常是在销售前和到期时进行信息披露,投资者感觉不到产品运行期间的净值变化。现在,披露透明度提高,披露频率增加,最短是每天,最长是每周。投资者接收的净值信息增加,更直观、容易感受到阶段性的、细微性的净值波动。

理财产品净值波动客观原因主要有三:一是资管新规时代的产品估值规则改变,市值法估值真实、客观、及时反映了市场波动及产品价值,这是目前和今后投资运作的基本特征。二是信息披露比以往更加充分、透明、高频,增加了投资者对净值波动的敏感度。三是受国际环境和突发事件影响。理财产品投资在一个充分波动的市场中,受到多重因素的影响,净值波动属于正常。

面对短期波动是投资过程中重大的挑战,而中长期来看,净值波动曲线会均衡回归正常估值,因此,投资者较长期限地持有稳健的理财产品,能够有效应对市场短期波动。