防范不良贷款套路,保护个人财产安全

借款成本指的是包括利息和其他各种费用(如手续费等)在内的综合资金成本,应符合最高人民法院关于民间借贷利率的规定。如果借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

消费者要关注利率之外的一次性费用,明白自己实际承担的成本。有的公司会收取手续费、服务费、中介费等各种名目的费用,借款人要将因贷款而产生的各项费用列入成本来计算自身的真实借贷成本。

在金融行业中,一般使用年利率作为参考。现实生活中也会遇到月息至日息的情形,月息和日息一股很难直观判断其利率高低,因此可以转换成年化利率。大致可以用如下公式进行换算:

年化利率=月利率*12=周利率*52=日利率*365

换算后如果发现年化利率(加上其他因该贷款而产生的各项费用)超过36%,应谨慎考虑,避免过度负债。

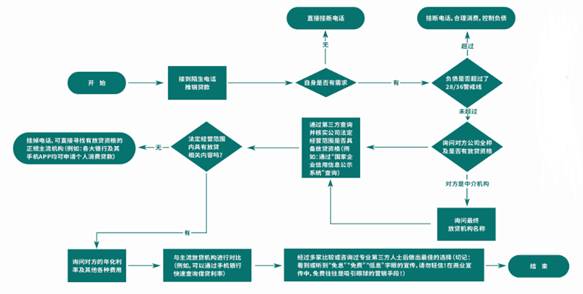

1.办理中介机构或任何信息平台推荐的贷款业务,必须查清楚最终放贷机构名称及是否具备真实的放贷资质;

2.个人借贷前需要明确自身是否有需求及自身己有的负债水平,越过28/36警戒线后要谨慎行事;

3.正确计算综合借贷成本,仔细询问除利息外的其他各项费用;

4.不存在免费或免息的贷款,莫因贪恋“小便宜”而掉入真正的套路和陷阱;

5.充分运用具有公信力的第三方平台例如"国家企业信用信息公示系统”查询公司的经营范围及经营异常情况;

6.消费者要坚决远离两类不具有金融从业资格的机构:一是在国内不受金融管理部门监管的机构;二是自称在境外接受金融监管的机构;

金融专业性强,涉及各类风险的管理,我们要正确评估自身的风险承受能力,多咨询身边熟悉的专业人士,多学习相关金融知识,看不懂的业务不触碰,没有说清楚风险点或看不透风险的产品要远离。

金融消费者维权热线:

中国银联:95516

中国银保监会:12378

中国证监会:12386

中国人民银行:12363

消费者投诉举报专线电话:12315